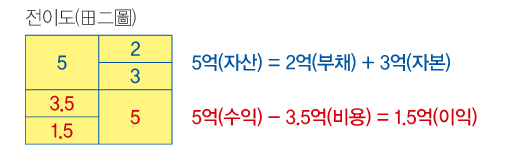

상기의 표는 재무상태표와 손익계산서를 하나로 조합한 해석모델이다. ‘밭 전(田)’자에 ‘두 이(二)’자의 결합이므로 편의상 ‘전이도(田二圖)’라 부르겠다. 위는 재무상태표이고, 아래는 손익계산서이다.

일상적으로 상대방의 경제력을 파악하기 위해서는 두 개의 질문으로 충분하다. 하나는 일정 기간 동안의 수입에 관한 질문인 ‘얼마 버십니까?’, 다른 하나는 특정 시점의 재산내역에 관한 ‘얼마 벌어놨습니까?’이다.

이를 기업에 적용해도 동일하다. ‘얼마 버십니까?’는 손익계산서에 일정기간 동안의 기업의 수익과 비용과 이익의 내역을 나타내며, ‘얼마 벌어놨습니까?’는 재무상태표에 특정시점의 기업의 자산과 부채와 자본의 내역을 나타낸다.

재무상태표를 회계등식으로 표현하면 ‘자산=부채+자본’이다. 즉, ‘남 돈(부채)과 내 돈(자본)으로 사업체(자산)를 차렸다’로 옮길 수 있다. 손익계산서를 회계등식으로 표현하면 ‘수익-비용=이익’이다. 즉, ‘들어오는 돈(수익)에서 나가는 돈(비용)을 빼니 남는 돈(이익)이 있다’로 옮길 수 있다. 일상의 감각적 언어로 옮기면 재무제표가 명료하게 이해된다. 재무제표가 어렵게 느껴지는 것은 전문용어로 포장해서 지식을 일상에서 유리시키기 때문이다.

위의 재무제표를 해석해보자.

먼저 재무상태표를 보면 자산 5억 원에 대해 2억 원의 부채와 3억 원의 자기자본이 대응돼 있다. 따라서 자산대비 부채비율은 2/5이므로 40%이며 자산대비 자기자본비율은 3/5이므로 60%이다. 손익계산서를 보면 수익 5억 원에 비용이 3.5억 원 이익이 1.5억 원이다. 여기서 이익은 세후순이익인 당기순이익이다. 손익계산서상 매출액대비 당기순이익률은 1.5/5이므로 30%이다.

재무상태표와 손익계산서를 통해 다양한 재무지표를 추출할 수 있지만 제일 중요한 분석지표는 재무상태표와 손익계산서의 조합을 통해서 추출할 수 있다. 치과를 개설하는 치과원장의 입장에서 가장 관심 있는 일차지표는 당연히 자기자본수익률(ROE, Return On Equity)일 것이다.

‘투입된 자기자본이 얼마만큼의 이익을 발생시키는가?’의 지표인 자기자본이익률이 사업의 성패를 가른다고 할 수 있다. 위의 자기자본이익률은 1.5/3이므로 50%이다.