황재만 세무사

해냄세무회계

E yellowjm@hanmail.net

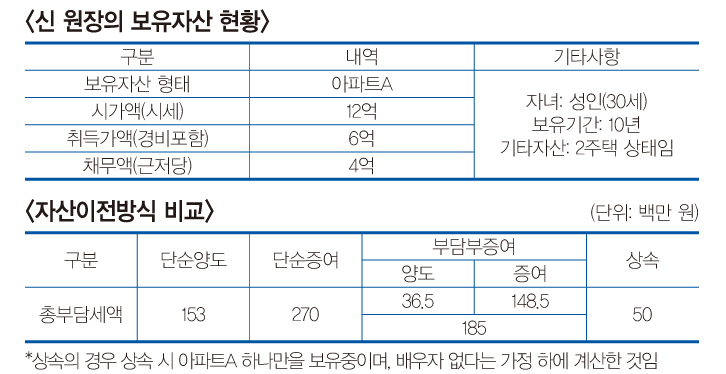

신 원장은 하나뿐인 자녀에게 자산을 이전한다면 어떤 방법이 좋을까를 고민하고 있다.

이번에도 친구인 황 세무사에게 자문을 구하고자 한다.

자산의 이전방식은 위와 같이 양도, 증여, 부담부증여, 상속 등이 있는데 간단히 비교해보자.

단순양도

유상 이전하는 것으로, 자녀에게도 양도가 가능하지만 실무에서는 자녀양도는 거의 전무하다. 세무담이 가장 적지만 양도금액을 자녀가 부담해야하기 때문이다.

제3자에게 양도 후 양도대금을 자녀에게 주는 경우에는 현금증여에 해당된다(물론 생활비 등으로 자녀에게 주는 것은 비과세이지만 사전증여로 볼 수도 있어서 주의해야 한다).

단순증여

무상이전 하는 것으로 통상 세무담이 가장 크다.

아파트는 시세로 증여가액이 측정되지만, 상가나 토지 등은 시가보다 낮은 기준시가로 측정돼 향후 상승여력이 있는 부동산을 미리 증여한다면 절세효과가 있다.

증여는 증여당시가액으로 평가되기 때문이다. 참고로 자녀공제는 10년간 5000만 원이다.

상속

상속재산에서 채무가 차감되며, 상속공제로 배우자가 있는 경우에 10억 원(없는 경우 5억 원)까지 차감된다.

사망당시 가액으로 평가되므로 상승여력이 있는 부동산의 경우는 증여 상속 간 비교가 필요하다.

부담부증여

증여와 동시에 채무의 부담을 수증자(자녀)에게 지우는 형태로서, 양도와 증여가 동시에 발생하며 채무분을 양도로 보며, 증여가액에서 채무분을 차감한 부분을 증여로 본다.

채무액 조절이 가능하다면 세무담이 적은 구간을 찾는 것이 절세 포인트이며, 채무분을 수증자(자녀)가 갚아야 함을 주의해야 한다.

실무적으로 가장 많이 활용되는 방법이며, 위 표에서처럼 단순증여보다는 절세효과가 있다.

위 사례는 단순 가정하에 비교설명한 것으로써, 자산이전 시 각자의 상황에 맞게 세무사에게 사전컨설팅을 받는 것이 절세의 지름길이라는 것을 명심해야겠다.