황재만(해냄세무회계) 세무사

오늘은 시리즈 마지막으로 요사이 유행하고 있는 주제를 소개하고자 한다.

흔히들 ‘연구소’라고 하는 제도인데, 주로 IT회사나 제조회사에서 연구개발을 목적으로 연구소를 설립하고 해당하는 인건비등을 지출할 때 세액공제 받는 제도이다.

그 효과가 현존하는 세액감면이나 공제 중에서 가장 막강하다고 볼 수 있는 재밌는 제도이다.

결론부터 애기하자면 연구소를 설립하여 공제요건에 해당이 된다면, 연구소 유지를 위해서 지출하는 인건비나 비용 등에 해당하는 금액에 25%를 세액공제 해주는 제도이다.

예를 들면, 연구소 연구요원의 인건비로 연간 4000만원이 지출된다고 할 때, 절세되는 세액공제액은 지출액인 4000만원의 25%인 1000만원이 되는 것이다.

세액공제이므로 최종세액에서 직접 빼주는 것으로, 직접적인 효과가 있는 것이고 상당하다.

이는 다른 세액공제나 감면과도 중복적용이 가능할 뿐만 아니라 최저한세도 해당없고, 농특세 등 부가적인 지출도 없이 전부 혜택을 받는 제도이다.

과세관청은 국가발전에 있어서 장기적으로 장려하고 있는 사업인 반면 악용하는 사례도 있어서 검증에 있어서는 철저히 하고 있는 제도이기도 하다.

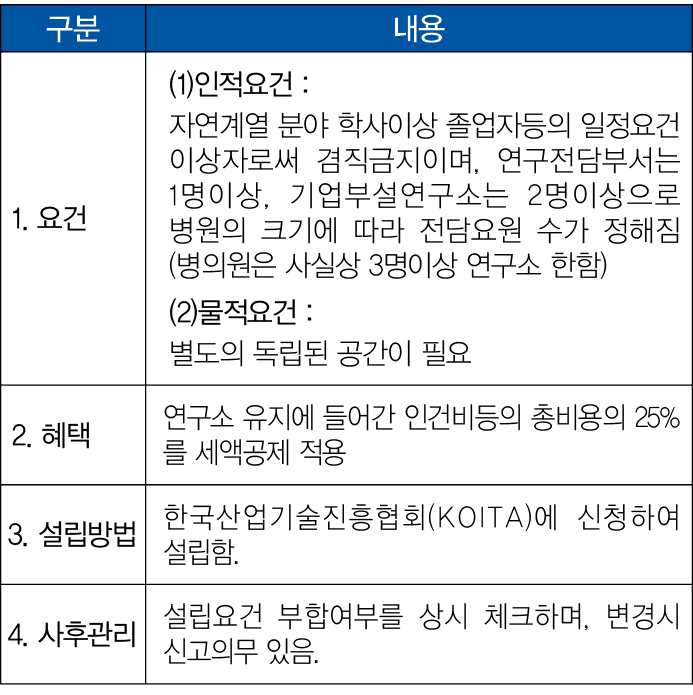

공식용어는 기업부설연구소(연구전담부서)로서 상세내용은 아래와 같다.

실무적으로 중요한 점은, 설립요건을 갗추어 설립된 연구소(연구전담부서)의 연구전담요원은 다른 업무를 중복하여 할 수 없다는 점이다.

결국 순수하게 연구만 하는 직원이어야 한다는 것이다. 세무조사시에 이점을 중점적으로 살피는데 생각보다 중소기업에서 연구요원이 타업무를 조금이라도 보지 않는 경우는 흔치 않다.

기업의 입장에서는 약간의 타업무는 어쩔 수 없다고는 하지만 현재 연구소에 대한 세액공제는 연구전담 즉 연구분야의 업무만 하는 전담요원의 인건비등을 지원하기 위한 제도이다.

혜택도 큰 반면 악용으로 인한 세액공제가 부인될 경우에는 40%의 가산세기 적용되고 있다.

따라서 연구소를 설립하는 것은 요건을 충족하여 설립할 수 있으나 차후 세액공제를 받을 때에는 담당세무사와 상의하여 적용여부를 판단하여야 한다.